华海清科打破CMP设备垄断背后,持续亏损如何“

集微网消息,近年来随着5G、物联网、云计算、大数据、新能源、医疗电子等新兴应用领域的崛起,对半导体的需求与日俱增,有望带动半导体设备进入新一轮的景气周期。

集微网消息,近年来随着5G、物联网、云计算、大数据、新能源、医疗电子等新兴应用领域的崛起,对半导体的需求与日俱增,有望带动半导体设备进入新一轮的景气周期。

据了解,晶圆厂的资本开支中大部分投入用于购买上游半导体设备,国内晶圆厂投资金额快速增长将带动国内半导体设备市场快速增长。我国半导体设备市场仍非常依赖进口,因此能够实现进口替代的国内半导体设备厂商潜在收入目标空间较大,并迎来巨大的成长机遇。

在巨大的需求与机遇面前,清华系控股的华海清科自2013年来成立至今已取得半导体化学机械抛光(CMP)设备方面较大的突破,其主流机型不仅填补了国内空白,同时打破了国际巨头在此领域数十年的垄断。为解决融资上的劣势,华海清科近日正式提交科创板IPO申请。通过招股书,我们发现华海清科近年来持续亏损累计1.93亿元,无法通过自身盈利“造血”。

打破国外CMP设备垄断

华海清科主要从事半导体专用设备的研发、生产、销售及技术服务,主要产品为化学机械抛光(CMP)设备,其设备产品全面覆盖集成电路制造过程中的非金属介质CMP、金属薄膜CMP、硅CMP等抛光工艺并取得量产应用,高端CMP设备的工艺技术水平已突破至14nm制程,形成了硬件+技术服务的全方位体系。

根据硅片直径标准可分为6英寸、8英寸、12英寸等类型,目前90nm以下工艺的高端市场普遍采用12英寸。12英寸CMP设备较8英寸的直径增长50%、面积扩大125%,其精度要求更高,需要更先进的抛光头超精密分区压力控制技术和更先进的终点检测技术。

因此,在行业内12英寸CMP设备是公认的衡量一个厂家CMP设备研发技术水平的标杆。在海外市场,具备12英寸CMP设备的是美国应用材料和日本荏原,这两家企业占据了CMP设备90%左右的市场份额;在国内,华海清科是当前唯一能量产12英寸CMP商业机型的设备制造商,打破国外该领域的垄断。

目前,华海清科的CMP设备主要包括300系列和200系列,CMP200系列主要包含8英寸CMP设备,300系列则涉及12英寸CMP设备,是主营业务收入来源。

目前,华海清科的CMP设备主要包括300系列和200系列,CMP200系列主要包含8英寸CMP设备,300系列则涉及12英寸CMP设备,是主营业务收入来源。

截至招股书披露,华海清科的CMP设备已累计出货43台,在手订单26台,设备应用于中芯国际、长江存储、华虹集团、英特尔、长鑫存储、厦门联芯等国内外先进集成电路制造商的大生产线中。

持续亏损如何“输血”研发?

在打破国外垄断,为本土产业链公司提供12英寸CMP设备的背后,是华海清科的持续高额研发投入。据了解,半导体设备行业前期研发投入高,在机台量产前和产品持续创新升级时华海清科需要保持较大的研发投入。

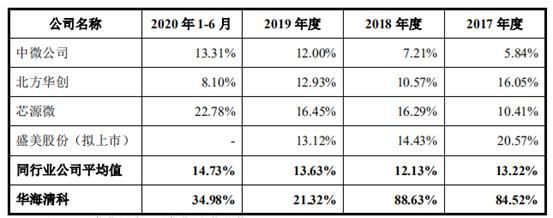

招股书显示,华海清科报告期内研发费用分别为 1,621.47 万元、3,160.84 万元、4,496.99 万元和 2,109.46 万元,占营业收入比例分别为 84.52%、88.63%、21.32%及 34.98%,研发费用金额呈逐年增长趋势。

其中,职工薪酬分别为 736.85 万元、1,316.79 万元、1,753.67 万元和 1,153.87 万元,占当期研发费用的比例分别为 45.44%、41.66%、39.00%和 54.70%,职工薪酬逐年增长,且占比最高。

与可比公司对比可知,作为初具规模的公司,华海清科研发投入比例高于行业平均水平,主要原因系该公司所处的发展阶段与同行业公司存在差异,同行业公司经营规模较大,而华海清科营业收入规模较小;同时,CMP 设备的研发难度较大,报告期内华海清科一直保持高强度的研发投入来持续对工艺和设备进行研究和创新,研发费用金额较大。

与可比公司对比可知,作为初具规模的公司,华海清科研发投入比例高于行业平均水平,主要原因系该公司所处的发展阶段与同行业公司存在差异,同行业公司经营规模较大,而华海清科营业收入规模较小;同时,CMP 设备的研发难度较大,报告期内华海清科一直保持高强度的研发投入来持续对工艺和设备进行研究和创新,研发费用金额较大。

从研发项目来看,华海清科13个项目中,目前只完成了4个,也即是说,有更多的项目需要高额资金来支撑。

对公司而言,研发费用主要靠公司经营利润来维持。然而,2017 年至2020 年1-6 月,华海清科扣非后尚未盈利,其的净利润分别为-1,570.31 万元、-3,571.14 万元、-15,420.15 万元和 1,071.79 万元,扣除非经常性损益后净利润分别为-3,858.09万元、-6,783.67 万元、-4,772.33 万元和-3,858.12 万元。

华海清科近几年扣非后合计亏损近1.93亿元,也即是说,其持续的亏损并不能为高额研发资金需求“输血”。据了解,华海清科过去营运资金依赖于股东增资和借款等外部融资以及政府补助。

成功上市后,若无法通过经营来维持充足的现金流,将可能影响研发项目的进展,甚至可能影响现有产品的生产、导致其无法正常履约等,对业务前景、财务状况及经营业绩构成重大不利影响。